Crédit immobilier : Un marché qui résiste malgré l’instabilité politique

10/15/20253 min read

Introduction

Le marché du crédit immobilier en France se montre résilient, même face aux turbulences politiques récentes. La démission du gouvernement de Sébastien Lecornu n'a pas eu d'impact notable sur les taux de crédit, qui restent stables à court terme. Cet article vous propose un tour d'horizon de la situation actuelle du marché, des taux attractifs, des conditions d'octroi et des astuces pour faciliter votre accès au crédit immobilier.

Des taux attractifs qui soutiennent la reprise

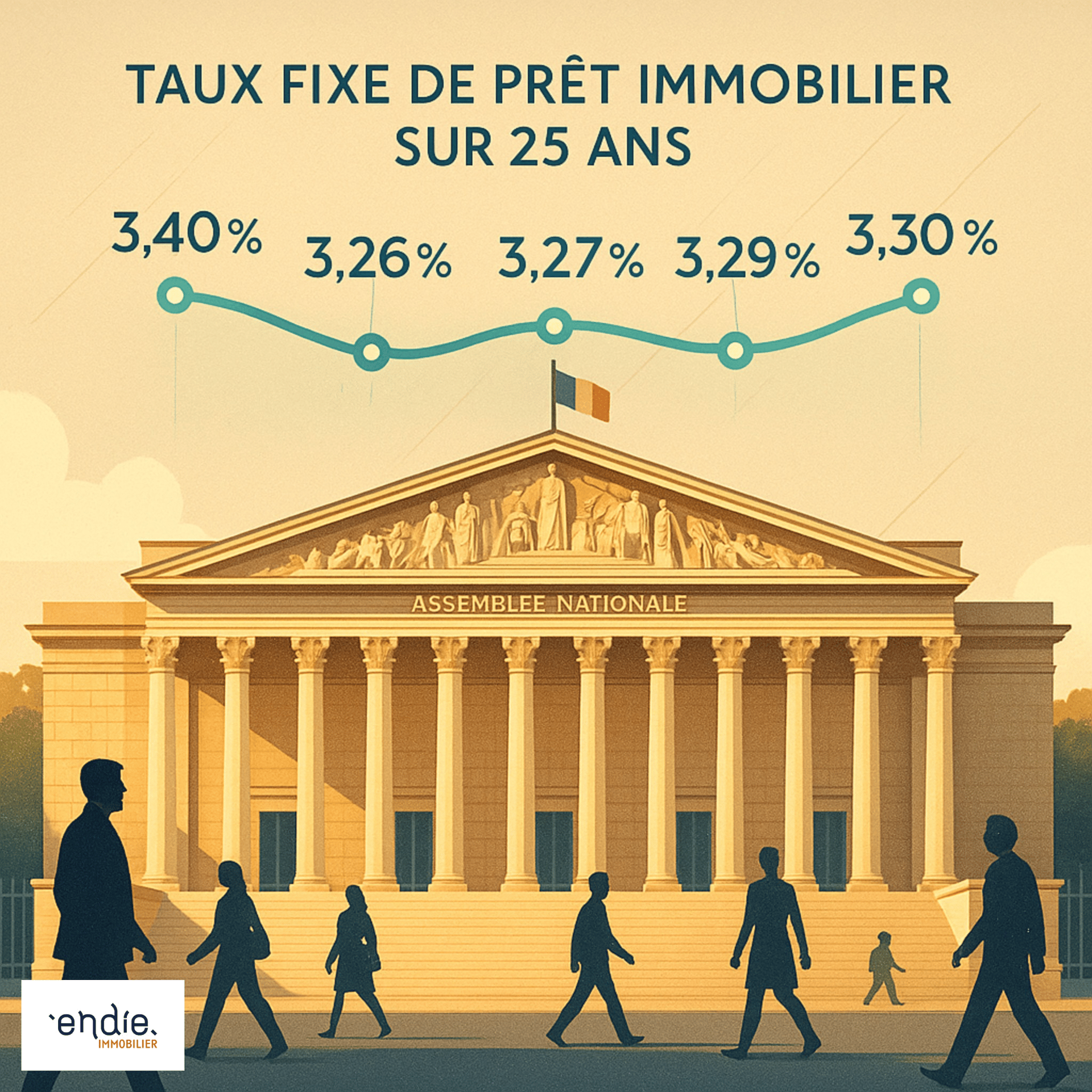

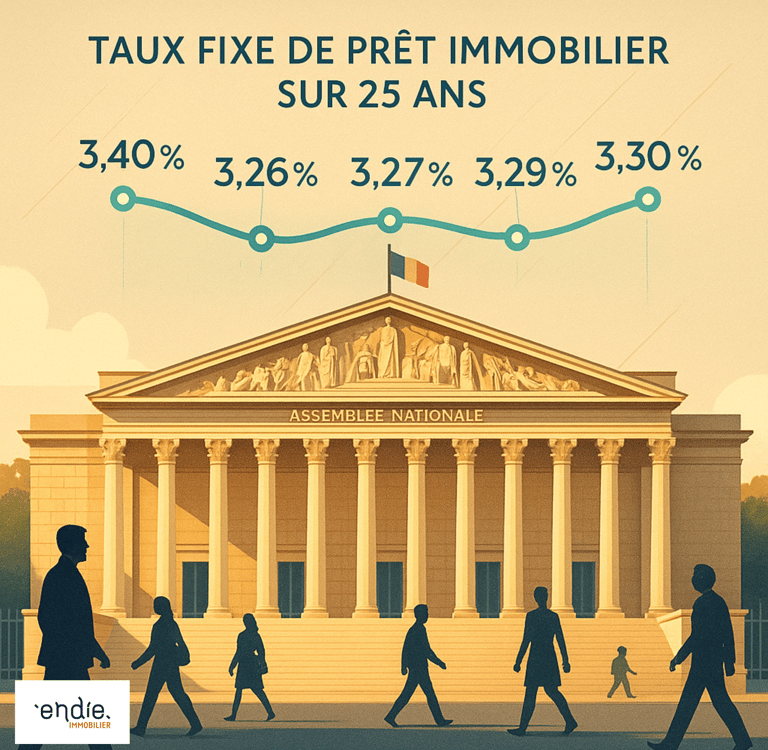

Depuis le début de l'année 2024, le marché du crédit immobilier a connu un véritable rebond, en grande partie grâce à la baisse des taux d'intérêt. En un an, le taux moyen sur 25 ans a chuté de 3,70 % à 3,29 %. Cette évolution positive est due à la réduction du taux de dépôt de la Banque Centrale Européenne et à une concurrence accrue entre les établissements bancaires.

Les taux obtenus par CAFPI en septembre 2025 illustrent cette tendance : 3,10 % sur 15 ans, 3,22 % sur 20 ans et 3,30 % sur 25 ans. Ces chiffres montrent que malgré un contexte économique incertain, il est possible de bénéficier de conditions de financement avantageuses.

Conditions d'octroi d'un emprunt immobilier

Pour accéder à un emprunt immobilier, il est crucial de comprendre les critères d'évaluation des banques. Elles prennent en compte plusieurs éléments, tels que les revenus, le taux d'endettement et l'apport personnel. En général, un apport personnel d'au moins 10 % du montant emprunté est recommandé. Cela rassure les prêteurs et peut améliorer les conditions du prêt.

Les banques appliquent souvent un taux d'endettement maximum de 35 %. Cependant, des discussions sont en cours pour assouplir ces critères, ce qui pourrait faciliter l'accès au crédit pour les primo-accédants. En 2023, le Haut Conseil de Stabilité Financière a mis en place des règles qui, bien que restrictives, pourraient évoluer pour mieux répondre aux besoins des emprunteurs.

Astuces pour négocier son crédit immobilier

Négocier son crédit immobilier est une étape essentielle pour obtenir les meilleures conditions. Voici quelques astuces pour vous aider dans cette démarche :

1. Préparez votre dossier : Un dossier complet et bien organisé augmentera vos chances de succès. Incluez vos bulletins de salaire, relevés bancaires et avis d'imposition.

2. Comparez les offres : Ne vous limitez pas à votre banque habituelle. Utilisez des simulateurs en ligne pour évaluer les propositions de différents établissements.

3. Négociez : Si une banque vous propose un taux, utilisez cette offre pour négocier avec d'autres établissements. Soyez prêt à argumenter en mettant en avant votre profil d'emprunteur.

4. Consultez un courtier : Un courtier en crédit immobilier peut vous aider à naviguer dans le marché et à dénicher les meilleures offres. Ils ont souvent accès à des taux préférentiels qui peuvent faire la différence.

Conclusion

Le marché du crédit immobilier présente des opportunités intéressantes, même dans un contexte politique instable. Les taux d'intérêt restent attractifs et les conditions d'octroi pourraient devenir plus favorables pour les primo-accédants. Si vous envisagez d'acheter votre premier bien immobilier, il est essentiel de bien vous informer et de vous préparer. N'hésitez pas à vous rapprocher de professionnels pour vous accompagner dans votre projet.

Si vous souhaitez en savoir plus sur vos options ou avez des questions spécifiques, n'hésitez pas à nous contacter. Nous serons ravis de vous aider à réaliser votre rêve immobilier !

👉 Envie de connaître la valeur actuelle de votre bien à Fouesnant ? Estimez-le gratuitement et en quelques clics ici

Services

Vente rapide et estimation immobilière personnalisée.

Équipe

Contact

quimper@endie.fr

02 21 33 15 65

© 2025. All rights reserved.